税局正式明确!2022年发票备注栏最新填写标准!备注栏不全,一律退回!

- 作者:啄木鸟财税

- 发表时间:2022-08-24

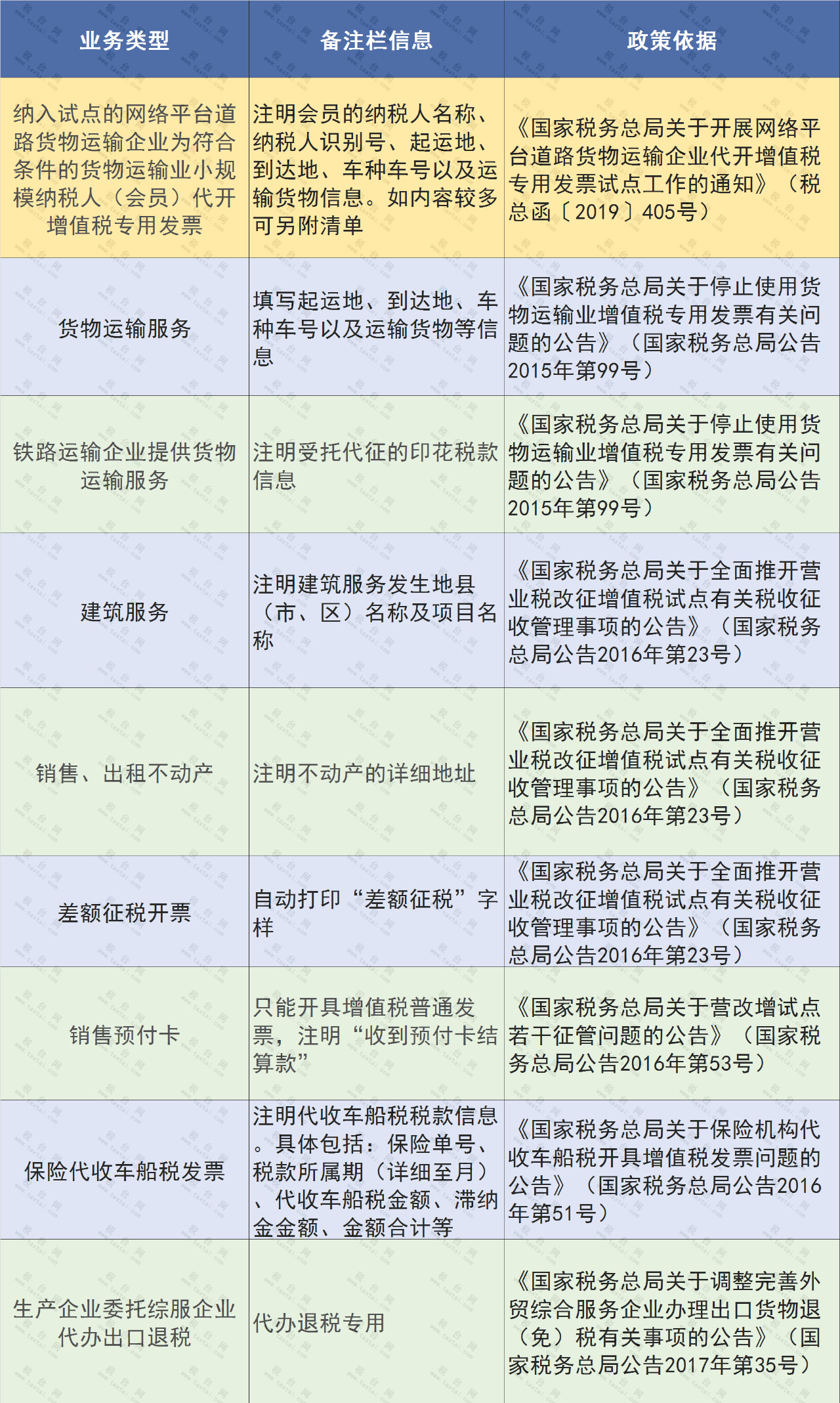

2022年发票备注栏填写指南 纳税人自行开具 税务机关代开 1、备注栏内注明纳税人名称和纳税人识别号。 2、税务机关为跨县(市、区)提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人)代开增值税发票时,在发票备注栏中自动打印‘YD’字样; 3、税务机关为纳税人代开建筑服务发票时,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称; 4、税务机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样; 5、税务机关为出售或出租不动产代开发票时,备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”; 6、差额征税代开发票,通过系统中差额征税开票功能,录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样; 7、税务机关在代开增值税普通发票以及为其他个人代开增值税专用发票的备注栏上: 加盖税务机关代开发票专用章。 依据:税总货便函〔2017〕127号(增值税发票开具指南) 提示:以上列举备注栏应填写的信息,也是取得发票的纳税人需要重点审核的内容,根据《中华人民共和国增值税暂行条例》第九条规定,纳税人购进货物、劳务、服务、无形资产、不动产,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。 注意! 这6种发票收到时一定要检查备注栏! 未按规定填写备注栏的风险

来源:梅松讲税,北京税务,小陈税务08,国家税务总局,中税答疑,晶晶亮的税月、税务大讲堂

啄木鸟财税专业为创业者提供注册公司、代理记账、商标注册、公司变更、公司注销等服务,服务城市:北京、西安、郑州、成都、重庆、武汉、杭州、合肥、南京。欢迎来电咨询办理业务!服务热线:18915509358

相关文章: